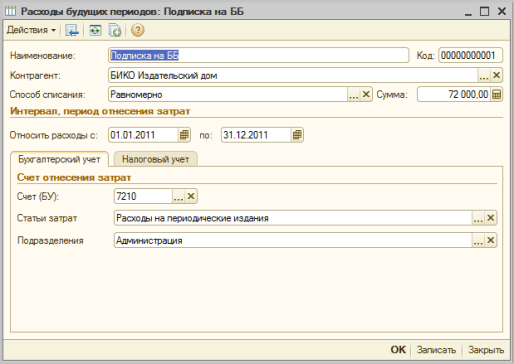

Для того, чтобы корректно организовать учет расходов будущих периодов необходимо соблюсти ряд условий. Информация о такого рода расходах должна быть отражена в справочнике «Расходы будущих периодов», элементы которого выступают в качестве аналитики к счетам учета расходов будущих периодов. Данный справочник, можно открыть, выбрав пункт меню «Предприятие» — «Расходы будущих периодов».

Элемент справочника «Расходы будущих периодов» содержит информацию о контрагенте, у которого были приобретены активы и услуги, классифицируемые как расходы будущих периодов, а также о периоде, в течение которого данный вид расходов должен быть списан на затраты. Кроме этого, в данном справочнике указывается общая сумма расхода, подлежащая списанию, а также информация о счетах и аналитике бухгалтерского и налогового учета, на которые будет осуществляться списание расходов будущих периодов.

Обязательным параметром для заполнения в справочнике «Расходы будущих периодов» является способ списания данных расходов:

● равномерно — сумма для списания на затраты рассчитается как отношение величины, указанной в поле «Сумма» формы элемента справочника к общему количеству дней использования актива и умноженный на количество дней периода, в котором происходит списание;

● от остаточной стоимости – сумма, относимая на затраты будет рассчитана как отношение остаточной стоимости данного расхода будущего периода к оставшемуся количеству месяцев до окончания списания этого расхода;

● не рассчитывать – при выполнении регламентной операции списания РБП документом «Закрытие месяца» данный расход будущего периода не будет учитываться

Следует обратить внимание, что при оформлении нового расхода будущего периода в справочник «Расходы будущего периода» необходимо добавлять новый элемент.

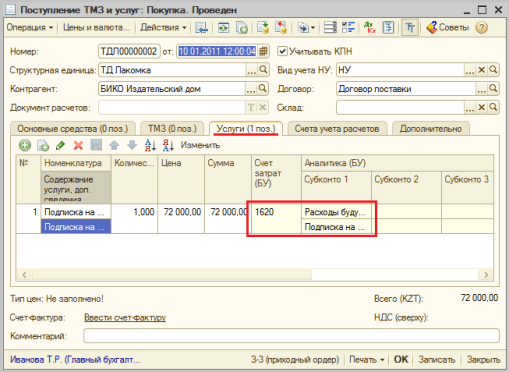

В типовой конфигурации оформить поступление расходов будущих периодов на счета учета возможно с помощью следующих документов:

● «Поступление ТМЗ и услуг» на закладке «Услуги» в качестве затратного счета указывается счет учета расходов будущих периодов;

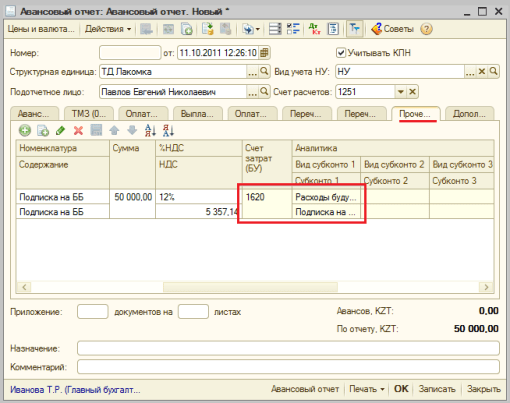

● «Авансовый отчет» на закладке «Прочие» в качестве затратного счета указывается счет учета расходов будущих периодов.

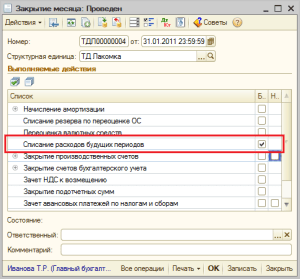

Непосредственно процедура списания расходов будущих периодов на затраты производится регламентной операцией «Списание расходов будущих периодов» из документа «Закрытие месяца».

При проведении данной операции формируются проводки по бухгалтерскому и налоговому учету по списанию части суммы расходов будущих периодов на затраты текущего периода.

Остались вопросы?

Получи консультацию от наших специалистов по интересующей теме