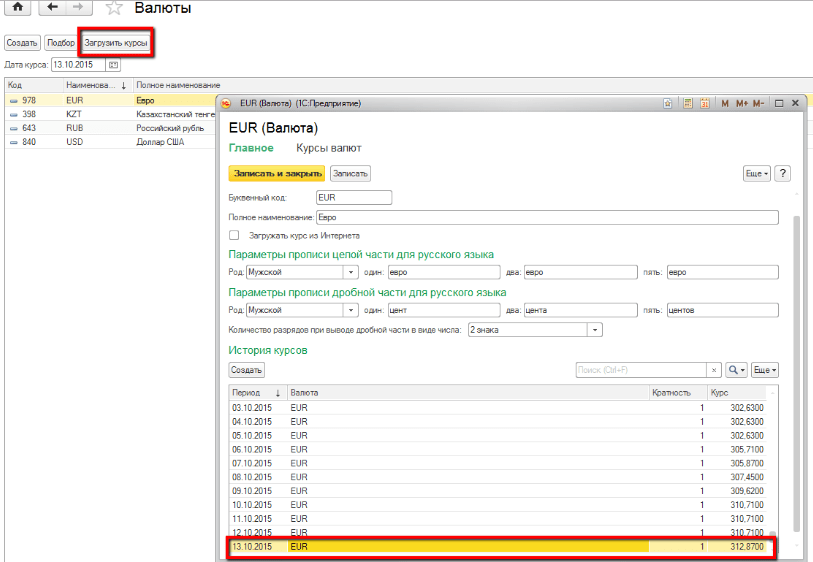

Операции покупки иностранной валюты в конфигурации «1С:Бухгалтерия 8 для Казахстана» оформляются поэтапно. Для отражения покупки валюты сначала выполняется списание суммы в тенге с расчетного счета организации, а затем зачисление валюты на валютный счет организации. При оформлении операций с иностранной валютой нужно учитывать актуальность рыночного курса валюты на дату свершения операции. Проверить актуальность рыночного курса и при необходимости загрузить рыночный курс можно в справочнике Валюты (раздел Банк и касса — Справочники и настройки — Валюты).

Рассмотрим отражение операции покупки иностранной валюты на примере.

Пример

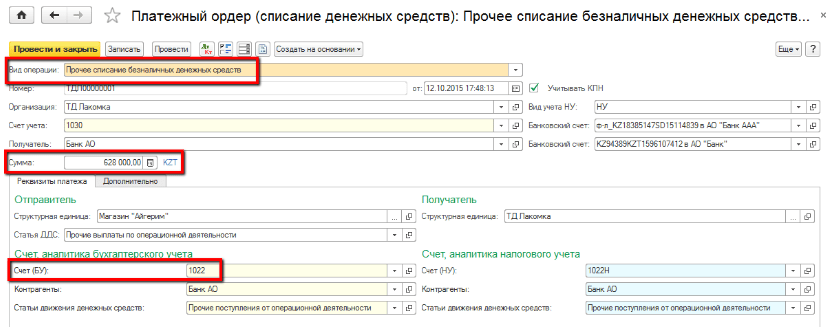

Предприятию необходимо оплатить 2 000 евро в счет аванса под поставку товаров. 12.10.2015 г. принято решение приобрести необходимую сумму в АО «Банк» и в этот же день перечислить аванс поставщику. Рыночный курс на дату совершения сделки составил 310,71 тенге за один евро. Курс покупки в договоре с АО «Банк» для продажи евро на 12.10.2015 г. составил 314,00 тенге. Так как курс продажи банка на дату конвертации — 314,00 тенге, то необходимая сумма списания в тенге составит 628 000 тенге (2000 * 314 = 628 000).

Списание средств, предназначенных для покупки валюты регистрируются документом Платежный ордер (списание денежных средств) либо Платежное поручение (исходящее) с видом операции Прочее списание безналичных денежных средств (раздел Банк и касса — Банк — Платежный ордер (списание денежных средств)). В качестве корреспондирующего счета рекомендуется указывать 1022 «Конвертация валюты».

При проведении документа формируются хозяйственные операции по списанию суммы в тенге с расчетного счета организации:

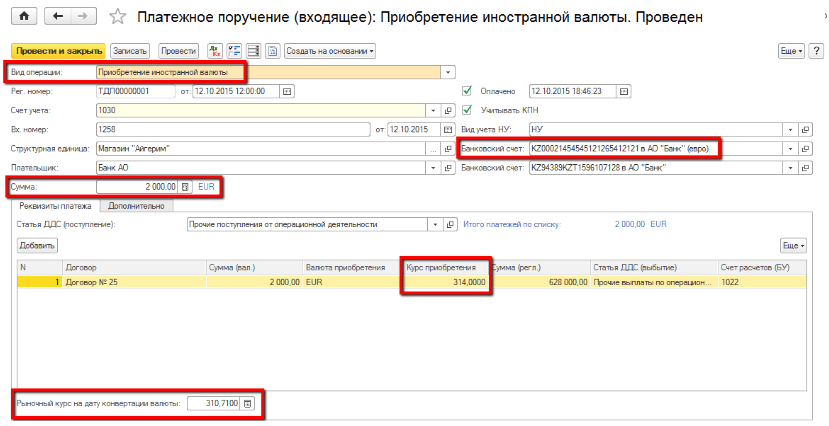

Зачисление валюты на валютный счет организации выполняется документом Платежный ордер (поступление денежных средств) либо Платежное поручение (входящее) с видом Приобретение иностранной валюты (раздел Банк и касса — Банк).

При зачислении на валютный счет будет использован курс, указанный в реквизите документа Рыночный курс на дату конвертации валюты (310,71), в то время как курс приобретения иностранной валюты указывается в реквизите Курс приобретения вручную (314,00).

При проведении документа автоматически будет произведен расчет дохода (убытка) от покупки валюты. Так как сумма по курсу приобретения составляет 2 000 * 314 = 628 000 тенге, а по рыночному курсу 621 420 тенге (2000 * 310,71), следовательно, предприятие понесет убытки при покупке валюты в размере 6 580 тенге.

Остались вопросы?

Получи консультацию от наших специалистов по интересующей теме